Кредитная карта Сбербанка предназначена для оплаты покупок и услуг заемными средствами с последующим возвратом их банку с процентами, которые начисляются за пользование деньгами. Сбербанк предлагает своим клиентам широкий выбор кредитных карт с привлекательными условиями. Одним из таких условий является льготный период, в течение которого можно пользоваться заемными средствами и не платить проценты за пользование деньгами. Льготный период по-другому может называться беспроцентный период кредитования или грейс-период. На первый взгляд, кажется все просто: клиент получает кредитную карту Сбербанка, совершает по ней покупку, погашает задолженность в течение 50 дней и не платит никаких процентов за пользование деньгами.

Однако нужно помнить, что Сбербанку невыгодно давать деньги клиентам бесплатно. Кредитные карты с льготным периодом просто позволяют банку расширять базу клиентов. Именно поэтому нужно знать условия и нюансы пользования кредиткой, чтобы извлечь из нее максимальную выгоду для себя.

Зачем нужна кредитная карта

Кредитная карта позволяет воспользоваться деньгами, которых у вас нет на текущий момент. Проще говоря, вы берете у банка в долг под проценты. Это очень удобный инструмент, если использовать его с умом.

Плюсы кредитной карты со льготным периодом:

- Можно воспользоваться необходимой суммой для оплаты товаров или услуг (например, оплатить обучение, лечение и так далее), в любой момент, не дожидаясь зарплаты, стипендии, пенсии или поступления любых других ожидаемых денег. Рассчитаться с долгом можно позже.

- Можно воспользоваться крупной суммой денег сейчас (так как копить нет желания и времени), а рассчитываться с долгом постепенно, отдавая определенную сумму денег каждый месяц. Такой подход позволяет получить желаемое сейчас, и расплачиваться за покупку, не нанося урон собственному бюджету.

- Можно пользоваться заемными деньгами и не платить при этом проценты (речь идет о льготном периоде кредитования). Например, если до зарплаты осталось 20 дней, а покупка нужна сегодня, то можно воспользоваться кредитными деньгами, а получив зарплату, погасить долг.

- С кредитной картой всегда есть резерв денег на экстренный случай.

- Пластиковую карту удобнее и безопаснее носить с собой, чем пачку наличных денег.

- При выезде за границу есть ограничения на сумму вывоза наличных, а также наличные деньги подлежат декларированию, что отнимает дополнительное время. На карте можно иметь сколько угодно денег, и они не подлежат декларированию.

- Использование кредитной карты банк старается поощрять дополнительными приятными бонусами в виде начисления милей, подарочных баллов за покупки, совершенные у партнеров, которые можно потом потратить на новую покупку и таким образом сэкономить. Также можно участвовать в различных выгодных акциях и получать хорошие скидки.

Минусы кредитной карты со льготным периодом:

- Процентная ставка. Банк не дает вам пользоваться деньгами бесплатно (за исключением льготного периода). При возврате денег придется платить проценты. Процентная ставка устанавливается на год, обычно составляет в пределах 25 – 35% годовых. Если вы взяли у банка 20 000 рублей, то через год общая сумма ваших выплат в счет погашения долга составит не 20 000 рублей, а уже 26 000 рублей (если процентная ставка была 30%).

- Кредитной картой с льготным периодом нужно уметь правильно пользоваться, грамотно рассчитав сроки погашения задолженности. Если расчеты окажутся неверными, то за пользование кредитными деньгами, которое по вашим расчетам должно было быть бесплатным, придется заплатить немалые проценты.

- При снятии наличных с кредитной карты придется понести дополнительные потери в виде комиссии банка и банкомата за снятие наличных с кредитки. К тому же, при этом сгорает льготный период, и проценты начинают начисляться с первого дня пользования деньгами. Также могут взиматься дополнительно деньги за обслуживание карты, СМС информирование и так далее (это должно быть оговорено в договоре). Все дополнительные расходы по карте включаются в общий долг, при возврате за который нужно будет платить проценты.

- Доступ к дополнительным деньгам может подтолкнуть к совершению необдуманных и незапланированных покупок. Трезво оценивайте ситуацию и свои возможности, ответив себе в первую очередь на вопрос, можете ли вы позволить себе данную покупку, и есть ли у вас возможность вернуть долг банку в установленные сроки.

- Карту нужно ежемесячно пополнять на сумму минимального платежа. Об этом нужно постоянно помнить и пополнять счет любым удобным способом (через отделение, банкоматы, интернет и так далее).

- За просрочку обязательного ежемесячного платежа начисляются штрафы и пени, поэтому к расходам по карте могут добавиться дополнительные траты.

Как выбрать кредитную карту со льготным периодом на 50 дней

Выбор кредитной карты зависит от личных предпочтений клиента. Сбербанк предлагает множество видов кредитных карт с различными условиями, при этом со льготным периодом до 50 дней. Условия предоставления кредитной карты зависит от условий ее получения. Чем легче получить карту, тем жестче будут условия (высокая процентная ставка, низкий лимит, большие штрафы и так далее). При выборе кредитной карты необходимо обратить внимание на следующие основные параметры:

- Процентная ставка за кредит (обычно она составляет от 23% до 34%). Процентная ставка рассчитывается с учетом рисков для банка и зависит от условий предоставления кредита.

- Кредитный лимит – сумма, которой можно воспользоваться (обычно предлагается минимальный лимит в 15 000 рублей). Максимальный лимит до 600 000 рублей. При оформлении заявки на кредитную карту, клиент указывает желаемую сумму. Банк может отказать в выдаче кредитной карты, либо одобрить, но с кредитным лимитом на свое усмотрение. Например, вы хотели получить кредитную карту на сумму 50 000 рублей, а банк вам выдал карту только на сумму 30 000 рублей.

- Плата за обслуживание карты. Будьте внимательны и читайте кредитный договор. Обязательно уточните, сколько стоит обслуживание вашей карты в год. Часто бывает так, что сумма за годовое обслуживание списывается с карты при ее выдаче, и долговые проценты начинают начисляться сразу, даже если вы еще не пользовались деньгами.

- Льготный период. Наличие льготного периода позволяет пользоваться заемными деньгами бесплатно, но в краткосрочной перспективе. При получении карты обязательно обратите внимание на начало отчетного периода, указанного на конверте, выданном вместе с пин-кодом к карте. Запомните эту дату, в дальнейшем она понадобиться для правильного расчета льготного периода, что позволит вам извлечь максимальную выгоду из предоставляемой услуги.

Как пользоваться картой

Чтобы максимально выгодно пользоваться кредитной картой со льготным периодом, необходимо знать, что такое льготный период, условия его предоставления и как он рассчитывается.

Льготный период – это период, в который банк разрешает пользоваться кредитными деньгами бесплатно. То есть вы пользуетесь заемными средствами, затем погашаете долг полностью в течение установленного времени и освобождаетесь от уплаты процентов.

Условия пользования льготным периодом:

- Срок льготного периода может составлять от 21 до 50 дней. Он зависит от начала отчетного периода, указанного на конверте, выданном вместе с картой, и периода для погашения долга;

- Льготный период действует только в случае совершения оплаты с кредитной карты (при снятии наличных льготный период сгорает);

- Кредитные деньги нужно возвратить в полном объеме в установленный льготный период;

- При совершении покупки по кредитной карте, процент за операцию не взимается (в то время как за снятие наличных через кассу или банкомат придется заплатить комиссию).

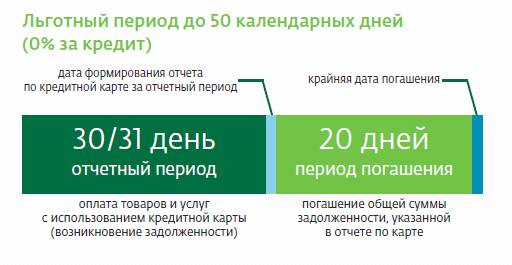

Как рассчитать льготный период

Реклама кредитных карт со льготным периодом на 50 дней вводит в заблуждение многих клиентов Сбербанка. В обществе сложилось следующее мнение: совершаешь покупку по кредитной карте, возвращаешь долг на 49-й день, и все прекрасно, проценты за пользование кредитом не платишь.

Однако, нужно знать, что льготный период может составлять от 21 до 50 дней. Очень важно правильно рассчитать льготный период именно в вашем случае, чтобы не ошибиться и вовремя вернуть долг.

Итак, льготный период складывается из двух отрезков времени: отчетного периода (30 дней) и периода для погашения кредита (20 дней). Начало отчетного периода вы должны уточнить при получении кредитной карты, это очень важно, обычно оно совпадает с датой получения карты. По сути это означает, что вы заимствуете деньги у банка в течение отчетного периода, а затем вам дается 20 дней на погашение долга.

Пример 1. Вы получили кредитную карту 14 апреля. Начало отчетного периода условно будет 14 число каждого месяца (продолжительность отчетного периода – ровно 30 дней). Вы совершили покупку 16 апреля. Льготный период по карте составит 48 дней. Всю сумму задолженности вам нужно погасить 3 мая, а не 5 мая. Начало льготного периода зависит от отчетного периода. Ваш льготный период начался уже 14 апреля.

Пример 2. Вы получили кредитную карту 14 апреля. Начало отчетного периода условно будет 14 число каждого месяца (продолжительность отчетного периода – ровно 30 дней). Вы совершили покупку 12 мая. Льготный период по вашей карте составит всего 22 дня. Отсчет льготного периода начался с 14 апреля, до конца отчетного периода осталось всего 2 дня плюс вы получаете 20 дней на погашение задолженности.

Вывод: чтобы воспользоваться максимально долгим сроком льготного периода, необходимо совершать траты по карте в начале отчетного периода. Например, по условиям вышеописанных случаев, если хочется сделать покупку 13 мая, то лучше подождать 1 день и сделать покупку 14 мая. Тогда льготный период составит 50 дней. А если вы воспользуетесь деньгами 13 мая, то льготный период составит всего 21 день.

Как получить кредитную карту

Получить кредитную карту можно, посетив отделение Сбербанка. Предварительно можно и даже нужно подать заявку на кредитную карту и узнать, готов ли банк предоставить вам кредит, в какой сумме и на каких условиях. Заявку на получение кредитной карты можно подать через интернет на официальном сайте Сбербанка, если вы еще не являетесь клиентом Сбербанка, или через личный кабинет.

Инструкция, как подать онлайн заявку на кредитную карту:

- Идем на официальный сайт Сбербанка по ссылке http://www.sberbank.ru/.

- В горизонтальном меню выбираем вкладку «Выбрать карту», в раскрывающемся списке выбрать пункт «Кредитные карты».

- Далее вы можете ознакомиться с краткой характеристикой и условиями каждой кредитной карты.

- Выбрать карту с подходящими для вас условиями, и открыть подробную информацию, кликнув по названию.

- В новом окне откроется страница с полной информацией о карте. Здесь же вы можете увидеть кнопку «Оформить заявку».

- Далее система запросит у вас информацию о том, являетесь ли вы клиентом Сбербанка, или нет. Если да, то система перенаправит вас в личный онлайн кабинет. Если нет, то попросит указать номер телефона, а затем ввести одноразовый код.

- После этого необходимо следовать инструкции, заполнить необходимые данные и ждать решение банка.

Если банк примет положительное решение, вас пригласят посетить офис банка, заключить договор и получить карту на руки.

Таким образом, получить кредитную карту Сбербанка при условии подтверждения вашей платежеспособности совсем не сложно. Предварительно можно подать онлайн заявку на получение карты через интернет, чтобы не тратить время на посещение офиса. Большинство кредитных карт имеют льготный период, в течение которого можно пользоваться деньгами и не платить за это проценты. Но для этого нужно соблюдать условия банка и правильно рассчитать свой индивидуальный льготный период.